Financial literacy is crucial in supporting financial inclusion, especially in the context of the advancement of Digital Financial Services (DFS).

Financial literacy for all has to be ensured to

In this regard, Financial Inclusion Department of Bangladesh Bank (BB) has issued FID circular no. 01 dated March 27, 2022 which is named as ‘Financial Literacy Guidelines (FLGs)’ with a view to rolling out a wide range of financial literacy programs for mass people to promote responsible financial behavior of individual towards impactful financial decision.

To this effect, AB Bank PLC. has formed its Financial Literacy Wing (FLW) to carry out the financial literacy programs all over Bangladesh as per the guideline of Bangladesh Bank.

Financial Literacy Contents by Bangladesh Bank আর্থিক সাক্ষরতা:

আর্থিক সাক্ষরতা হল আর্থিক ব্যবস্থাপনা, সঞ্চয়, বাজেট এবং বিনিয়োগ সহ বিভিন্ন আর্থিক দক্ষতা বোঝার এবং সেগুলোকে কার্যকরভাবে প্রয়োগ করার সক্ষমতা।

আর্থিক পরিকল্পনা:

সাধারণভাবে একজন মানুষের বর্তমান ও ভবিষ্যৎ সম্ভাব্য আয়ের উপর ভিত্তি করে সম্ভাব্য ব্যয় এবং সঞ্চয়ের আগাম হিসাব প্রস্তুতিকে আর্থিক পরিকল্পনা বলা হয়।

আর্থিক পরিকল্পনার প্রয়োজনীয়তা:

সঠিক আর্থিক ব্যবস্থাপনার জন্য আর্থিক পরিকল্পনা অত্যন্ত গুরুত্বপূর্ণ। সঠিক আর্থিক পরিকল্পনা অপ্রয়োজনীয় ব্যয় হ্রাস করতে, ঋণ কমাতে এবং প্রাপ্য আয় বাড়াতে সাহায্য করে এবং সঞ্চয়ের প্রবণতা বাড়ায়।

সঠিক আর্থিক পরিকল্পনার উপায়

সঠিক বাজেট ব্যবস্থাপনা তথা আয় ও ব্যয়ের মধ্যে সামঞ্জস্য রাখার মাধ্যমে সঠিক আর্থিক পরকিল্পনা করা যায়।

ব্যাংক হিসাব:

ব্যাংকের গ্রাহক হতে হলে একটি হিসাব খুলতে হয়। ব্যাংকের সুনির্দিষ্ট ফরমে যাচিত তথ্য, স্বাক্ষর, ছবি ও প্রয়োজনীয় কাগজপত্র জমাদানের মাধ্যমে একজন গ্রাহক তার নিজ নামে/প্রতিষ্ঠানের নামে হিসাব খুলতে পারবেন। এ প্রক্রিয়ায় ব্যাংক কর্তৃক গ্রাহককে একটি স্বতন্ত্র নম্বর প্রদান করা হয় যা তার ব্যাংক হিসাব বলে পরিচিত।

ব্যাংকে না এসেও ব্যাংক একাউন্ট খোলা:

বর্তমানে ব্যাংকে না এসেও ব্যাংকের নিজস্ব অ্যাপ ব্যবহার করে হিসাব খোলা সম্ভব। ই-কেওয়াইসির (ব-শুপ) মাধ্যমে ডিজিটাল উপায়ে এ ধরনের ব্যাংক হিসাব খোলা হয়।

ব্যাংকে না এসেই এবি ব্যাংকের স্মার্ট একাউন্ট খুলতে আপনার স্মার্ট ডিভাইসে (মোবাইল) এবি ডিরেক্ট অ্যাপ ডাউনলোড করতে ভিজিট করুন । https:/abbl.com/app/

অথবা এই QR Code টি স্ক্যান করুন

ব্যাংক হিসাব থাকার উপকারিতা:

ব্যক্তির নামে ব্যাংক হিসাব খুলতে প্রয়োজনীয় দলিলাদি:

ব্যক্তির নামে ব্যাংক হিসাব খুলতে সাধারণত নিন্মলিখিত দলিলাদি/কাগজপত্র প্রয়োজন হয়:

স্কুল ব্যাংকিং:

বাংলাদেশ ব্যাংকের আর্থিক অন্তর্ভুক্তি কার্যক্রমের অন্যতম গুরুত্বপ‚র্ণ পদক্ষেপ হল স্কুল ব্যাংকিং। শৈশব থেকেই সঞ্চয়ের অভ্যাস গড়ে তোলা ও আধুনিক ব্যাংকিং প্রযুক্তির সাথে ছাত্র-ছাত্রীদের পরিচিত করানোর লক্ষ্যে বাংলাদেশ ব্যাংক ১৮ বছরের কম বয়সী শিক্ষার্থীদের জন্য স্কুল ব্যাংকিং কার্যক্রম অনুমোদন করে।

সরকার অনুমোদিত যে কোন শিক্ষা প্রতিষ্ঠানের ১৮ বছরের কম বয়সী যে কোনো শিক্ষার্থী ব্যাংকে গিয়ে অভিভাবকের সহায়তায় মাত্র ১০০/- টাকা প্রাথমিক জমা প্রদান করে একটি ব্যাংক হিসাব খুলতে পারবে। এ ধরণের ব্যাংক হিসাব পরিচালনার জন্য কোনো চার্জ/ফি আদায় করা হয় না এবং আকর্ষণীয় মুনাফা প্রদান করা হয়।

স্কুল ব্যাংকিং হিসাব খুলতে প্রয়োজনীয় দলিলাদি:

স্কুল ব্যাংকিং হিসাব থাকার সুবিধা:

ঋণ গ্রহণে কেন সতর্ক হওয়া উচিত?

যেহেতু গৃহীত ঋণের অর্থ সুদ/মুনাফাসমেত পরিশোধ করতে হয়, সেহেতু ঋণ নেয়ার পূর্বে চলতি আয়/ভবিষ্যত আয় থেকে ঋণের টাকা পরিশোধ করা সম্ভব হবে কি না, ভালোভাবে এবং বুঝেশুনে ঋণ নেয়ার বিষয়াটি বিবেচনায় নেয়া উচিত। ভোগের জন্য ব্যয় কোনো আয়ের উৎস তৈরি করে না, বিধায় এ খাতে গৃহীত ঋণ শোধ করা কষ্টকর হয়ে পড়ে। অন্যদিকে, ঋণ শোধ করার জন্য বিভিন্ন্ জায়গা থেকে ঋণ গ্রহণ করা হলে সেক্ষেত্রেও ঋণের ফাঁদে জড়িয়ে পড়ার আশঙ্কা থাকে।

উপরন্তু, ব্যাংক বা আর্থিক প্রতিষ্ঠান থেকে ঋণ গ্রহণ করে তা সময়মতো পরিশোধ করতে না পারলে ঋণ খেলাপী হয়ে যেতে হয়। আর একবার ঋণ খেলাপী হলে উক্ত ঋণগ্রহীতা অন্য কোনো ব্যাংক বা আর্থিক প্রতিষ্ঠান হতে ঋণ গ্রহণের জন্য আর উপযুক্ত বলে বিবেচিত হয় না।

সুতরাং, ঋণ গ্রহণের পূর্বে ঋণ পরিশোধের সক্ষমতা যাচাই করে ঋণ গ্রহণের পরিকল্পনা করা উচিত।

ব্যাংক বা আর্থিক প্রতিষ্ঠান থেকে গৃহীত ঋণ শোধ না করলে কী সমস্যা হতে পারে?

ব্যাংক বা আর্থিক প্রতিষ্ঠান হতে গৃহীত ঋণ পরিশোধ না করলে, সুদসহ ঋণের টাকা ফেরত পাবার লক্ষ্যে ব্যাংক বা আর্থিক প্রতিষ্ঠান গ্রাহকের দেয়া জামানত বাজেয়াপ্ত করাসহ প্রয়োজনীয় আইনি প্রক্রিয়ায় বন্ধকী সম্পত্তি নিলামে তুলে ব্যাংকের পাওনা আদায় করে নেয়।

সেক্ষেত্রে, গ্রাহকের মূল্যবান সম্পত্তি ব্যাংক বা আর্থিক প্রতিষ্ঠান বাজারদরের চেয়ে কমমূল্যেও নিলাম করে তাদের পাওনা নিষ্পত্তি করতে পারে। অতএব, গ্রাহক তার সম্পত্তির ন্যায্য পাওনা থেকে বঞ্চিত হতে পারেন।

এছাড়াও, গ্রাহকের বন্ধকী সম্পত্তি নিলামকৃত অর্থ দ্বারা ব্যাংকের সমুদয় পাওনা পরিশোধ না হলে, ব্যাংক গ্রাহকের নামে মামলা মোকদ্দমা করা সহ অন্যান্য আইনানুগ ব্যবস্থা গ্রহণ করতে পারে।

ঋণের জামিনদার/গ্যারান্টর হওয়ার পূর্বে নিম্নবর্ণিত বিষয়সমূহ অবশ্যই জানা প্রয়োজনঃ

চেক (Cheque):

চেক (Cheque), হল এমন একটি হস্তান্তরযোগ্য দলিল যার মাধ্যমে ব্যাংকের আমানতকারি লিখিত ও শর্তহীনভাবে ব্যাংককে চেকের বাহককে / প্রাপককে নির্দিষ্ট পরিমান অর্থ প্রদানের নির্দেশ প্রদান করে থাকে।

High Value (HV) Ges Regular Value (RV) চেক:

High Value চেক: বর্তমান নিয়ম অনুযায়ী ৫ লক্ষ টাকা বা তদূর্ধ্ব মূল্যমানের চেক বা পরিশোধ দলিল যা একই কর্মদিবসে ব্যাংকিং সময়সীমার মধ্যে নিষ্পত্তি হয়।

Regular Value চেক: যে কোন মূল্যমানের চেক বা পরিশোধ দলিল যা একই কর্মদিবসে নির্ধারিত ব্যাংকিং সময়সীমার পরে নিষ্পত্তি হয়।

গ্রাহক সম্মতি পত্র (Positive Pay Instruction):

চেক ফেরত দেয়ার কারণসমূহ:

বিবিধ কারণবশতঃ চেক ফেরত দেয়া হতে পারে যার মধ্যে উল্লেখযোগ্য কারণসমূহ নিন্মরূপ :

এবি ব্যাংকের স্মার্ট কার্ড এরমাধ্যমে প্রান্তিক কৃষকদের মাঝে কৃষি ঋণ বিতরণ:

এবি ব্যাংক দেশের খাদ্য নিরাপত্তা নিশ্চিত করার লক্ষ্যে বাংলাদেশ ব্যাংকের পুনঃ অর্থায়ন স্কিমের আওতায় দেশব্যাপী প্রান্তিক কৃষকদের মাঝে এবি স্মার্ট কার্ড (ডেবিট কার্ড) এর মাধ্যমে স্বল্প সুদে, সহজ শর্তে ও জামানাত বিহীন কৃষি ঋণ বিতরণ কার্যক্রম চলমান রেখেছে । যেখানে ১০ টাকা ব্যাংক হিসাবধারি প্রান্তিক কৃষকের হিসাবে বিতরণকৃত ঋণের অর্থ এবি ব্যাংকের স্মার্ট কার্ডের মাধ্যমে একজন কৃষক যে কোন ব্যাংকের এটিএম বুথ / চঙঝএতুলতে / খরচকরতপোরবে ।

এবি স্মার্ট কার্ড এর মাধ্যমে বাংলাদেশ ব্যাংকের পুনঃ অর্থায়ন স্কিম এর আওতায় কারা ঋণ পাবার যোগ্য?

ব্যাংকের নিজস্ব নেটওয়ার্কের মাধ্যমে-:

এবি স্মার্ট কার্ড এর মাধ্যমে বাংলাদেশ ব্যাংকের পুনঃ অর্থায়ন স্কিম এর আওতায় প্রদত্ত ঋণ/আগামের সুদ/মুনাফার হার/ফি/চার্জ/খরচ কত?

কৃষক পর্যায়ে সুদ/মুনাফার হার হবে সর্বোচ্চ ৪% (সরল হারে), অন্য কোন চার্জ বা ফি প্রদান করা লাগবে না।

এবি স্মার্ট কার্ড এর মাধ্যমে বাংলাদেশ ব্যাংকের পুনঃ অর্থায়ন স্কিম এর আওতায় গ্রাহক পর্যায়ে ঋণ/আগামের পরিমাণ কত?

কৃষক/গ্রাহকগনের সর্বোচ্চ পরিমান সংশ্লিষ্ট ব্যাংকএর কৃষি ও পল্লী ঋণ নীতিমালা অনুযায়ী যাচাই বাছাই এর ভিত্তিতে নির্ধারণ করা হবে।

এবি স্মার্ট কার্ড এর মাধ্যমে বাংলাদেশ ব্যাংকের ৫০০০ (পাঁচ হাজার) কোটি টাকার পুনঃ অর্থায়ন স্কিম এর আওতায় ঋণ/আগাম গ্রহণ করতে কী কী কাগজের প্রয়োজন হয়?

কোথায় গেলে এ ধরণের ঋণ সুবিধা গ্রহণ করা যাবে?

এবি ব্যাংকের সকল শাখা / উপশাখা এবং এজেন্ট আউটলেটে

AB Bank PLC. celebrated the “Financial Literacy Day” through discussion sessions at 40 branches all over Bangladesh on Monday, March 06, 2023. The sessions were conducted through sharing views with the customers to make them familiar with the wide range of banking products & services and to mitigate the communication gap between customers and bankers. Customer awareness on banking products & services and banking operations related issues were discussed in the program. AB Bank Financial Literacy Wing (FLW) prepared a slogan “আর্থিক সাক্ষরতা অর্জন করি, সুখী সমৃদ্ধ জীবন গড়ি” on the occasion of this day and posted it in the Facebook and in the website.

As per the Financial Literacy Guidelines of the Bangladesh Bank, the Financial Literacy Day will be celebrated on the First Monday of March in every year.

১৭-২৩ মার্চ, ২০২৫

Think Before You Follow, Wise Money Tomorrow

আর্থিক সাক্ষরতা সপ্তাহ একটি বিশ্বব্যাপী উদ্যোগ, যার লক্ষ্য জনগণের মধ্যে আর্থিক শিক্ষা ও সচেতনতা বৃদ্ধি করা। জাতীয় আর্থিক অন্তর্ভুক্তি কৌশল (২০২১-২০২৬) বাস্তবায়নে সবার জন্য আর্থিক অন্তর্ভুক্তি এবং দেশের আপামর জনগোষ্ঠীর মাঝে আর্থিক সাক্ষরতা নিশ্চিতকরণের লক্ষ্যে বাংলাদেশ ব্যাংক ২০২৩ সাল থেকে প্রতি বছর এই সপ্তাহ উদযাপন করে আসছে, যাতে সাধারণ মানুষ সঠিক আর্থিক সিদ্ধান্ত নিতে সক্ষম হয়।

প্রতিবছর এই উদ্যোগের মাধ্যমে আপামর জনগণের মাঝে ব্যাংকিং ও আর্থিক পণ্য/সেবার মতো গুরুত্বপূর্ণ বিষয়ে জনগণকে সচেতন করা হয়। ২০২৫ সালের আর্থিক সাক্ষরতা সপ্তাহের প্রতিপাদ্য “Think Before You Follow, Wise Money Tomorrow, যাতে দেশের প্রতিটি নাগরিক তাদের আর্থিক অবস্থা সম্পর্কে সচেতন হতে পারে এবং তথ্যভিত্তিক সিদ্ধান্ত নিতে পারে।

বাংলাদেশের মতো দ্রুত পরিবর্তনশীল অর্থনীতিতে আর্থিক সচেতনতার কোন বিকল্প নেই। ডিজিটাল ব্যাংকিং, বিনিয়োগ প্ল্যাটফর্ম এবং সোশ্যাল মিডিয়ার প্রভাব বৃদ্ধির সাথে সাথে ভুল তথ্য এবং ভুল আর্থিক সিদ্ধান্তের ঝুঁকিও বাড়ছে। এবারের প্রতিপাদ্য বিষয় আমাদের মনে করিয়ে দেয় যে, আবেগ বা বাইরের চাপের কারণে নয়, বরং সঠিক বিশ্লেষণ এবং জ্ঞানের ভিত্তিতে সিদ্ধান্ত নেওয়া উচিত। সর্বোপরি, আর্থিক সাক্ষরতা বৃদ্ধির মাধ্যমে আমরা বাংলাদেশের সার্বিক আর্থিক অন্তর্ভুক্তির লক্ষ্যমাত্রা অর্জনে বলিষ্ঠ ভূমিকা রাখতে পারি।

Finfluencer (আর্থিক পরামর্শদাতা)

আর্থিক সিদ্ধান্ত গ্রহণে প্রায়শই সোশ্যাল মিডিয়ার ভূমিকা লক্ষ্য করা যায়। সোশ্যাল মিডিয়ার বিস্তারের সাথে সাথে ইনফ্লুয়েন্সার (influencer) শব্দটির সাথে আমরা কমবেশী সবাই পরিচিত হয়েছি। আর Finfluencer বা আর্থিক পরামর্শদাতা হলেন এমন ব্যক্তি যিনি সোশ্যাল মিডিয়া প্ল্যাটফর্ম যেমন YouTube, Facebook, TikTok, Instagram ইত্যাদি সামাজিক যোগাযোগ মাধ্যমে আর্থিক পরামর্শ, টিপস এবং বিনিয়োগ কৌশল শেয়ার করেন এবং তাদের অনুসারীদের বিভিন্ন বিনিয়োগের দিকে আকৃষ্ট করেন। এদের মধ্যে অনেকেই হয়তো যথাযথ যোগ্যতা ছাড়াই ঝুঁকিপূর্ণ বা পক্ষপাতদুষ্ট আর্থিক পণ্য প্রচার করতে পারেন, কিন্তু তাদের আকর্ষণীয় উপস্থাপনা এবং চমকপ্রদ প্রতিশ্রুতি অনেককেই প্রলুব্ধ করে। উদাহরণস্বরূপ, কিছু Finfluencer “দ্রুত ধনী হওয়ার” স্কিম বা উচ্চ-ঝুঁকিপূর্ণ বিনিয়োগের পক্ষে কথা বলেন, কিন্তু এসব বিনিয়োগের সম্ভাব্য নেতিবাচক দিকগুলি ব্যাখ্যা করেন না। তাই, এদের পরামর্শের সত্যতা যাচাই করা এবং নিজের আর্থিক লক্ষ্য ও ঝুঁকি গ্রহণের ক্ষমতা বিবেচনা করা জরুরি।

মনে রাখতে হবে যে, দ্রুত ধনী হওয়ার স্বপ্ন দেখানো যেকোনো প্রস্তাব প্রায়শই অনৈতিক এবং অতি ঝুঁকিপূর্ণ হয়ে থাকে। তাই, শুধু ” Finfluencer ” এর পরামর্শের উপরই নির্ভর না করে, নিজের জ্ঞান এবং অভিজ্ঞতার ভিত্তিতে সিদ্ধান্ত নিতে হবে এবং স্বল্পমেয়াদী লাভের চেয়ে দীর্ঘমেয়াদী আর্থিক স্থিতিশীলতাকে অগ্রাধিকার দিতে হবে। আর্থিক সাক্ষরতা সপ্তাহের অংশ হিসেবে ঋরহভষঁবহপবৎ দের প্রচারণা সম্পর্কে সচেতনতা বৃদ্ধি এবং তথ্যভিত্তিক সিদ্ধান্ত গ্রহণের সংস্কৃতি গড়ে তুলতে হবে। সঠিক আর্থিক সিদ্ধান্ত নিতে চাইলে প্রকৃত বিশেষজ্ঞ এবং স্বীকৃত আর্থিক প্রতিষ্ঠানগুলোর পরামর্শ অনুসরণ করাই শ্রেয়।

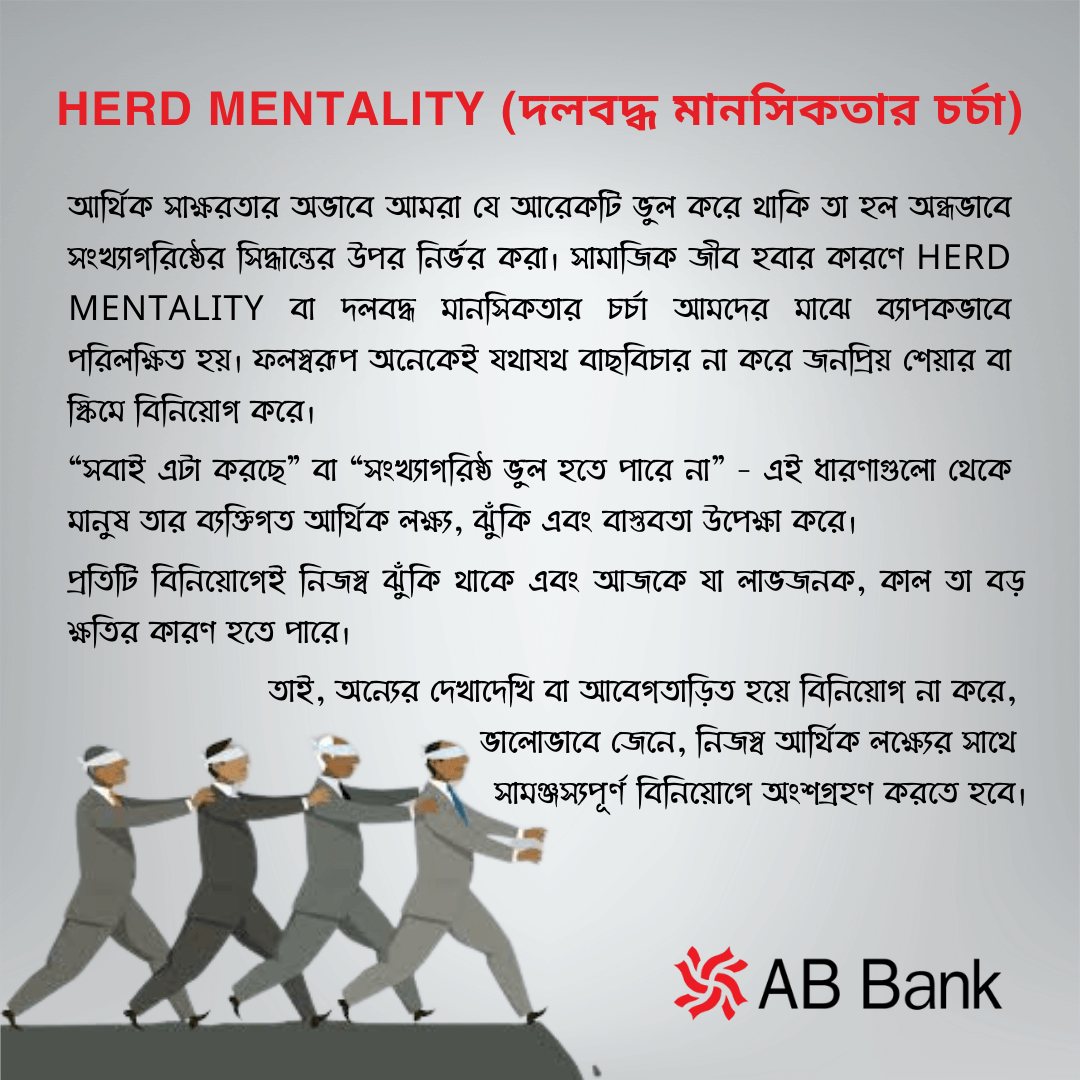

Herd Mentality (দলবদ্ধ মানসিকতার চর্চা)

আর্থিক সাক্ষরতার অভাবে আমরা যে আরেকটি ভুল করে থাকি তা হল অন্ধভাবে সংখ্যাগরিষ্ঠের সিদ্ধান্তের উপর নির্ভর করা। সামাজিক জীব হবার কারণে Herd Mentality বা দলবদ্ধ মানসিকতার চর্চা আমদের মাঝে ব্যাপকভাবে পরিলক্ষিত হয়। ফলস্বরূপ অনেকেই যথাযথ বাছবিচার না করে জনপ্রিয় শেয়ার বা স্কিমে বিনিয়োগ করে। “সবাই এটা করছে” বা “সংখ্যাগরিষ্ঠ ভুল হতে পারে না” – এই ধারণাগুলো থেকে মানুষ তার ব্যক্তিগত আর্থিক লক্ষ্য, ঝুঁকি এবং বাস্তবতা উপেক্ষা করে। প্রতিটি বিনিয়োগেই নিজস্ব ঝুঁকি থাকে এবং আজকে যা লাভজনক, কাল তা বড় ক্ষতির কারণ হতে পারে। তাই, অন্যের দেখাদেখি বা আবেগতাড়িত হয়ে বিনিয়োগ না করে, ভালোভাবে জেনে, নিজস্ব আর্থিক লক্ষ্যের সাথে সামঞ্জস্যপূর্ণ বিনিয়োগে অংশগ্রহণ করতে হবে।

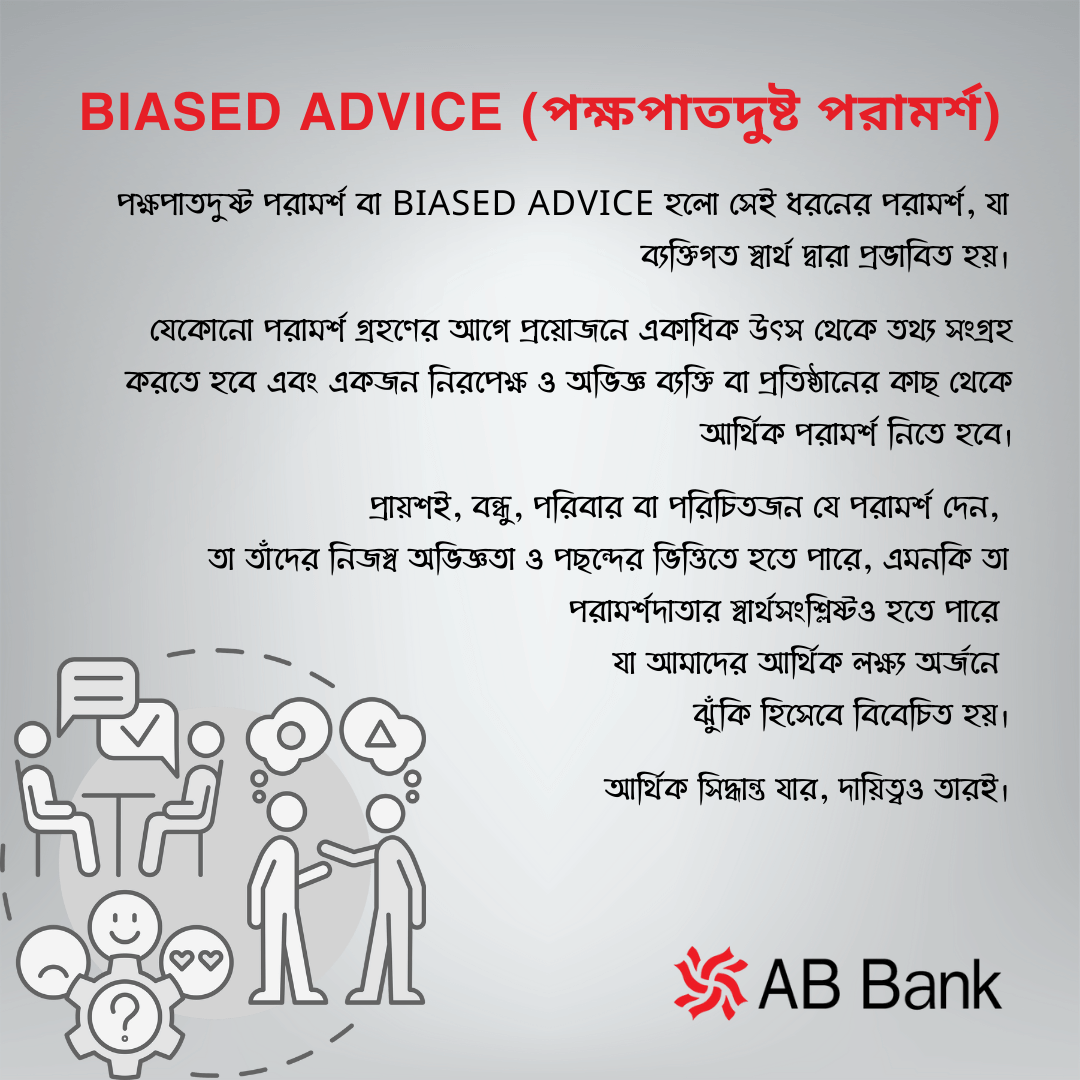

Biased Advice (পক্ষপাতদুষ্ট পরামর্শ)

আর্থিক সিদ্ধান্ত গ্রহণে আরেকটি বড় চ্যালেঞ্জ হচ্ছে পক্ষপাতদুষ্টতা। পক্ষপাতদুষ্ট পরামর্শ বা ইরধংবফ অফারপব হলো সেই ধরনের পরামর্শ, যা ব্যক্তিগত স্বার্থ দ্বারা প্রভাবিত হয়। প্রায়শই, বন্ধু, পরিবার বা পরিচিতজনদের কাছ থেকে পাওয়া পরামর্শ নিরপেক্ষ নাও হতে পারে। তারা যে পরামর্শ দেন, তা তাঁদের নিজস্ব অভিজ্ঞতা ও পছন্দের ভিত্তিতে হতে পারে, এমনকি তা পরামর্শদাতার স্বার্থসংশ্লিষ্টও হতে পারে যা আমাদের আর্থিক লক্ষ্য অর্জনে ঝুঁকি হিসেবে বিবেচিত হয়।

তাই, যেকোনো পরামর্শ গ্রহণের আগে তার উৎস এবং উদ্দেশ্য ভালোভাবে যাচাই করতে হবে। প্রয়োজনে, একাধিক উৎস থেকে তথ্য সংগ্রহ করতে হবে এবং একজন নিরপেক্ষ ও অভিজ্ঞ ব্যক্তি বা প্রতিষ্ঠানের কাছ থেকে আর্থিক পরামর্শ নিতে হবে। আমাদের মনে রাখতে হবে যে, আর্থিক সিদ্ধান্ত যার, দায়িত্বও তারই।

Peer or Social Media Pressure (পারিপার্শ্বিক বা সোশ্যাল মডিয়িার চাপ)

সোশ্যাল মিডিয়ার উত্থানে পারিপার্শ্বিক চাপেও আমরা তাৎক্ষণিক আর্থিক সিদ্ধান্ত নিতে প্রলুব্ধ হই। আমরা প্রায়ই সোশ্যাল মিডিয়ায় অন্যদের বিলাসবহুল জীবনযাপন দেখে প্রভাবিত হই এবং তাদের মতো হতে চাই। এধরণের মানসিকতা আমাদের মাঝে অন্যের সাথে নিজের সামাজিক অবস্থা তুলনার সংস্কৃতি গড়ে তোলে এবং ফলস্বরূপ পারিপার্শিক সমাজের সাথে তাল মিলিয়ে চলার জন্য আমরা সামর্থ্য অতিক্রম করেও বিলাসবহুল এবং অযৌক্তিক খরচে প্রণোদিত হই। অনেক ক্ষেত্রেই সোশ্যাল মিডিয়ার তথ্য বিভ্রান্তিকর বা আংশিক সত্য হতে পারে। তাই এধরণের আর্থিক সিদ্ধান্তের ফলে আমদের সঞ্চয় ক্ষতিগ্রস্ত হয় এবং অযাচিত ঋণের কবলে পড়ে অনিশ্চিত ভবিষ্যতের দিকে ধাবিত হই।

তাই আর্থিক সিদ্ধান্ত নেওয়ার আগে নিম্নলিখিত বিষয়গুলো বিবেচনায় রাখা জরুরি:

আসুন, আমরা সকলে আর্থিক সচেতনতার প্রচারে অংশগ্রহণ করি এবং আর্থিক শিক্ষা, দায়িত্বশীল সিদ্ধান্ত গ্রহণ এবং দীর্ঘমেয়াদী পরিকল্পনার মাধ্যমে উদযাপন করি। আর্থিক বিষয়ে আজকের সঠিক সিদ্ধান্তই আপনার আগামীকে নিরাপদ করবে। আর্থিক সাক্ষরতা অর্জন করে আপনার ভবিষ্যৎ আর্থিক লক্ষ্য পূরণ করুন।

এবি ব্যাংক পিএলসি. – আপনার আর্থিক নিরাপত্তার বিশ্বস্ত অংশীদার।

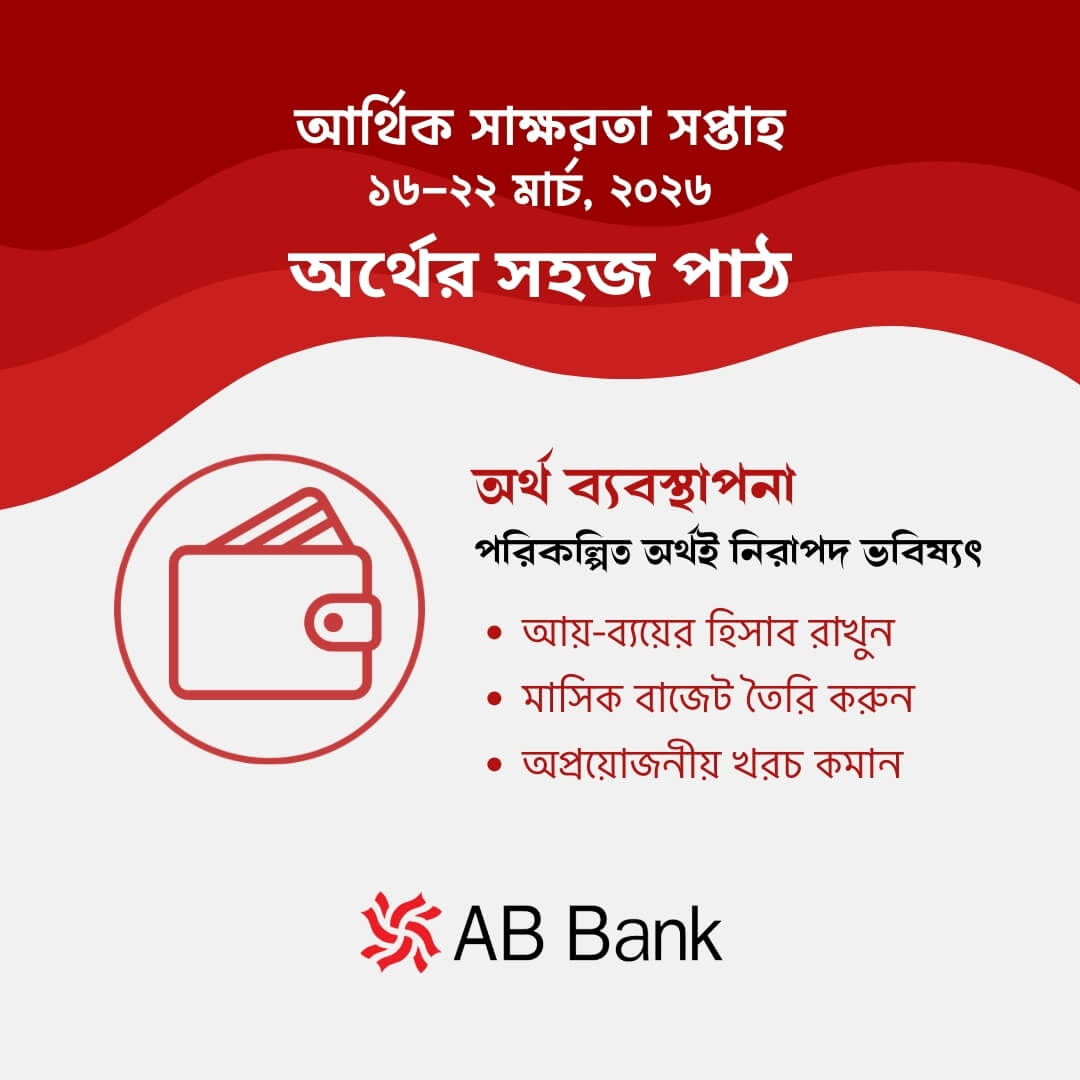

১. অর্থ ব্যবস্থাপনা: পরিকল্পনার শক্তি

অর্থ শুধু খরচের বিষয় নয়, এটি ভবিষ্যৎ গড়ার হাতিয়ার। কিশোর বয়স থেকেই আয়-ব্যয়ের হিসাব রাখা অভ্যাসে পরিণত করা উচিত। মাসিক বা সাপ্তাহিক বাজেট তৈরি করলে বোঝা যায় কোথায় অপ্রয়োজনীয় খরচ হচ্ছে এবং কোথায় সঞ্চয়ের সুযোগ আছে। পরিকল্পিত অর্থ ব্যবস্থাপনা তরুণদের দায়িত্বশীল করে তোলে এবং ভবিষ্যতের বড় লক্ষ্য পূরণে সহায়তা করে।

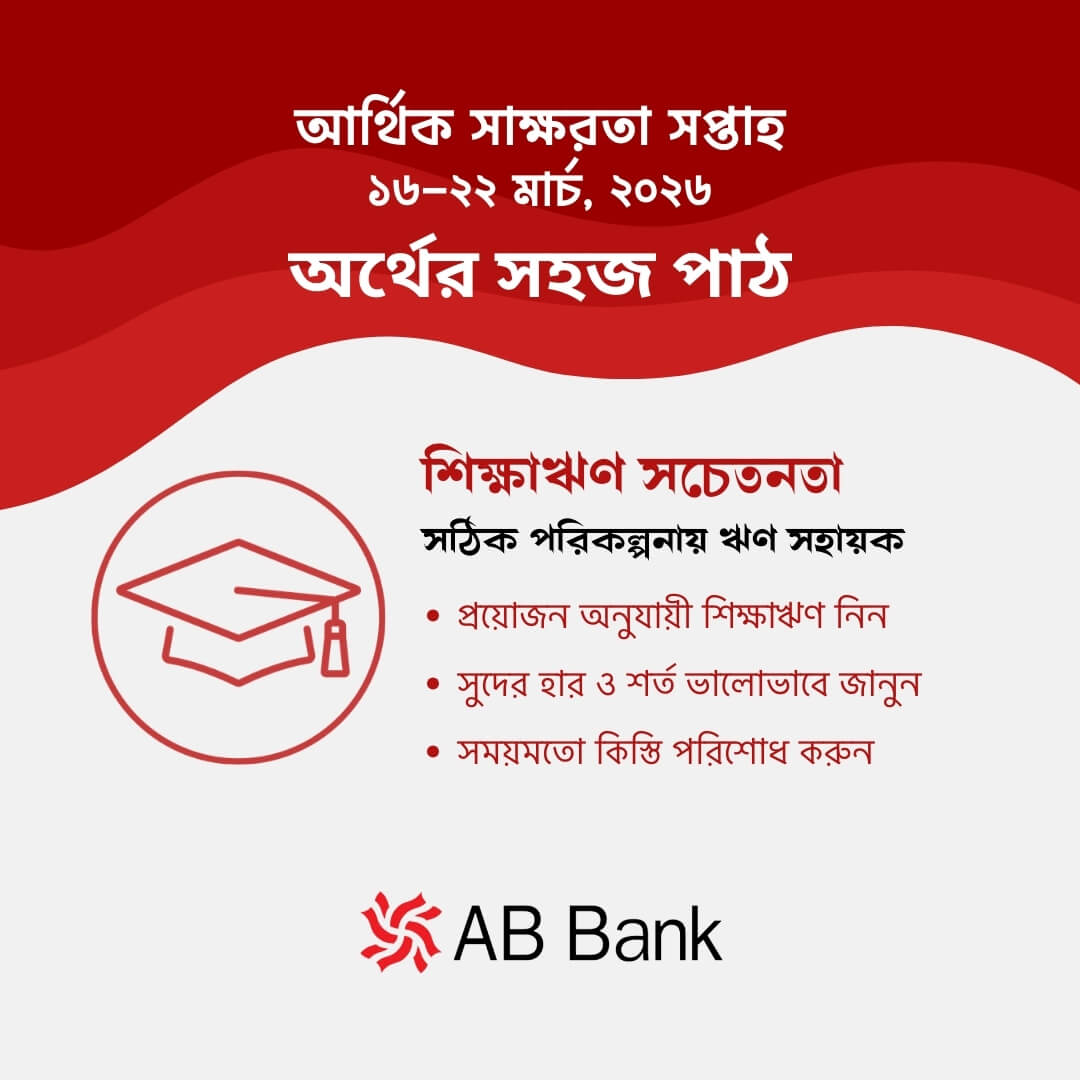

২. শিক্ষাঋণ গ্রহণ: বিনিয়োগের দৃষ্টিভঙ্গি

শিক্ষা হলো সবচেয়ে বড় বিনিয়োগ। শিক্ষাঋণ গ্রহণের সময় মনে রাখতে হবে—এটি কোনো বোঝা নয়, বরং ভবিষ্যতের সম্ভাবনা। প্রয়োজন অনুযায়ী ঋণ গ্রহণ করা, সময়মতো কিস্তি পরিশোধ করা এবং সুদের হার সম্পর্কে সচেতন থাকা জরুরি। শিক্ষাঋণকে দায়িত্বশীলভাবে ব্যবস্থাপনা করলে তা ক্যারিয়ার গঠনের সহায়ক হয়ে ওঠে।

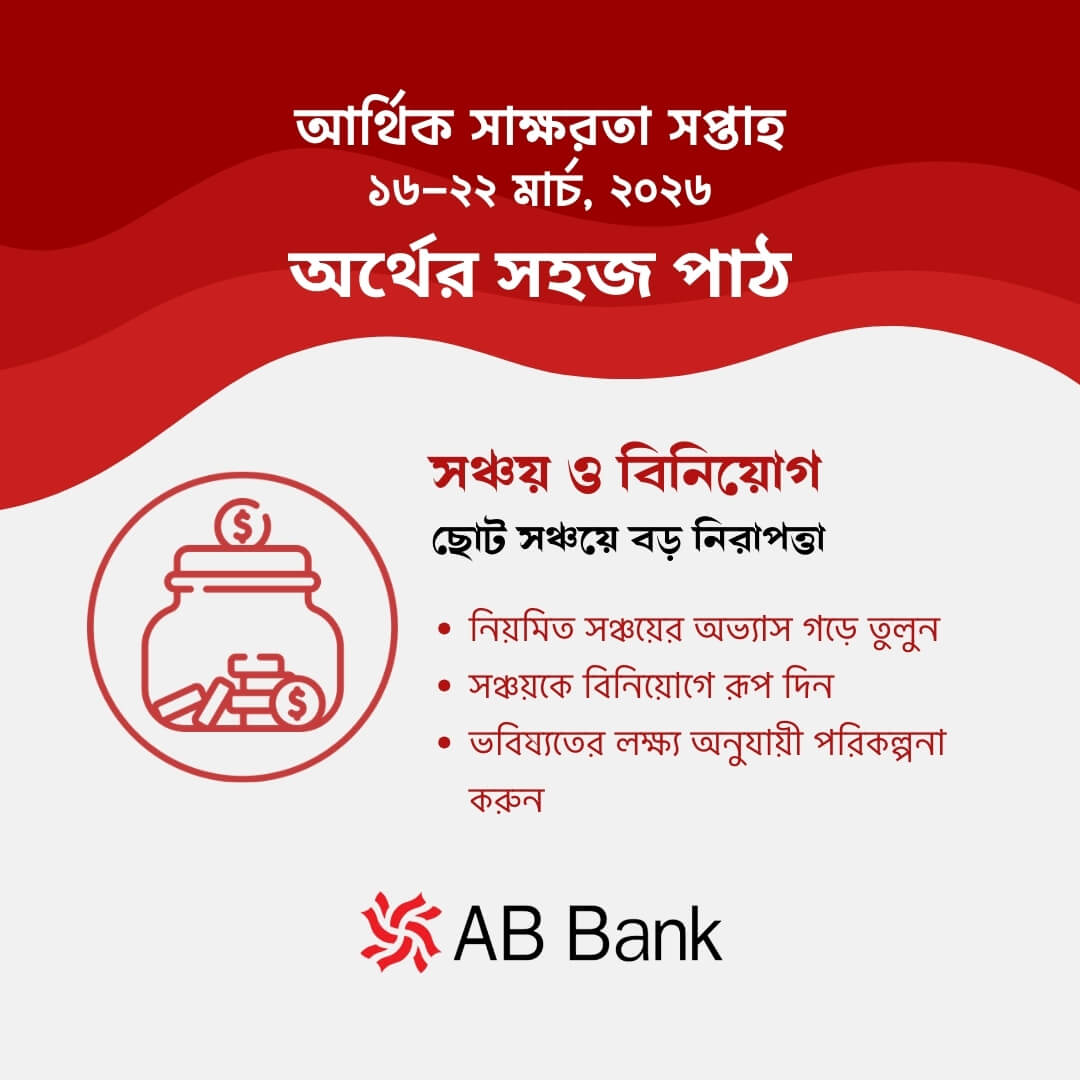

৩. সঞ্চয় ও বিনিয়োগ: ছোট পদক্ষেপ, বড় ফলাফল

প্রতিদিনের সামান্য সঞ্চয়ই বড় নিরাপত্তা তৈরি করে। কিশোর বয়সে পকেট খরচ থেকে সামান্য অংশ সঞ্চয় করা অভ্যাস গড়ে তুলতে পারে। সঞ্চয়কে শুধু জমিয়ে রাখলেই হবে না, তা বিনিয়োগে রূপান্তর করতে হবে। ব্যাংক সঞ্চয়, বন্ড, মিউচুয়াল ফান্ড বা শেয়ার—যে মাধ্যমই হোক, লক্ষ্য অনুযায়ী বিনিয়োগ করলে অর্থ বৃদ্ধি পায় এবং ভবিষ্যৎ নিরাপদ হয়।

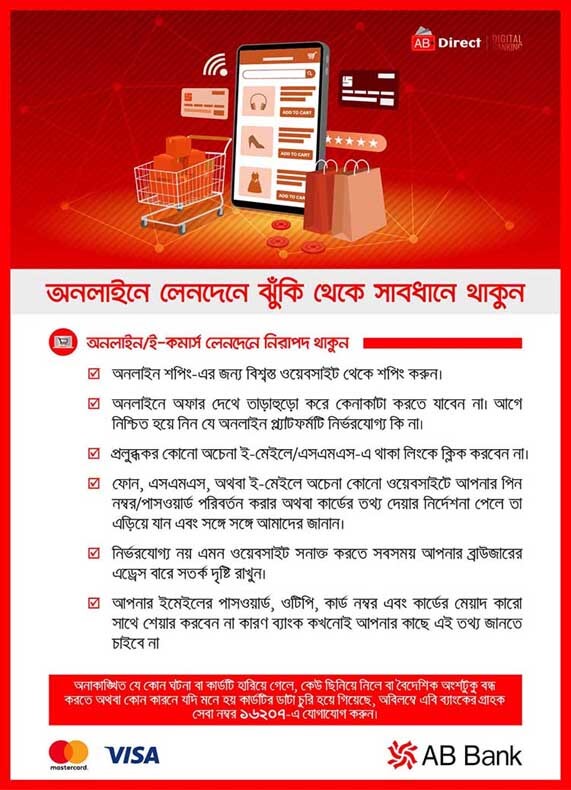

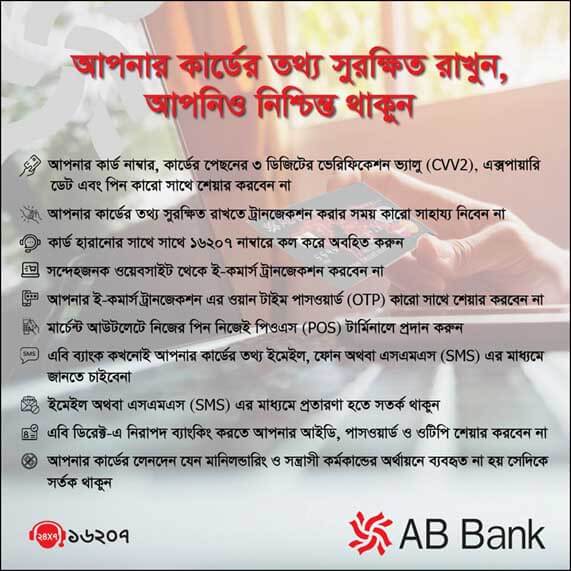

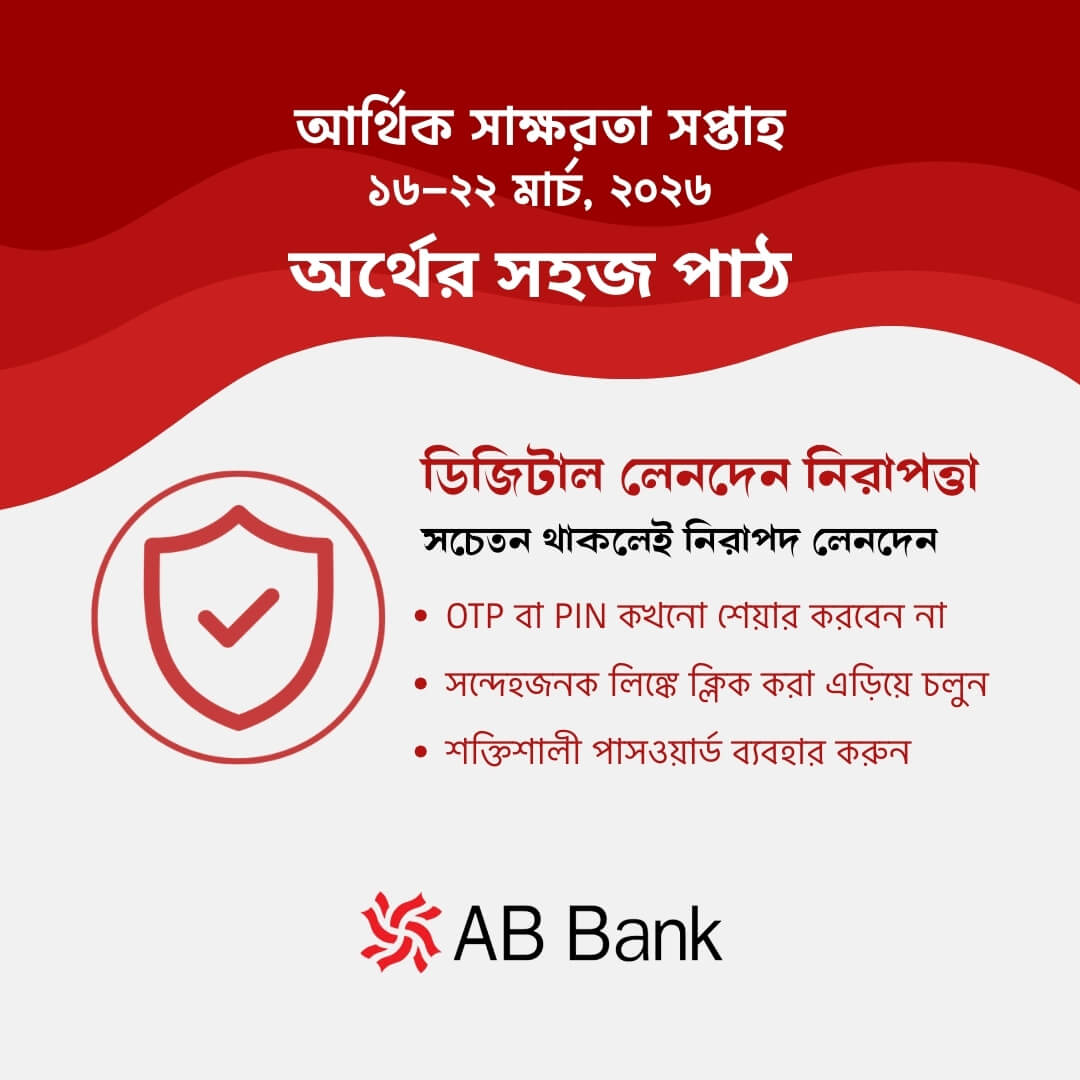

৪. ডিজিটাল লেনদেনে নিরাপত্তা: সচেতনতার ঢাল

ডিজিটাল যুগে লেনদেন সহজ হলেও প্রতারণার ঝুঁকি থাকে। তাই প্রতিটি তরুণকে জানতে হবে—পাসওয়ার্ড কখনো শেয়ার করা যাবে না, OTP কাউকে দেওয়া যাবে না, সন্দেহজনক লিঙ্কে ক্লিক করা যাবে না। নিরাপদ লেনদেনই স্মার্ট লেনদেন। সচেতনতা ছাড়া প্রযুক্তি ব্যবহার বিপদ ডেকে আনতে পারে।

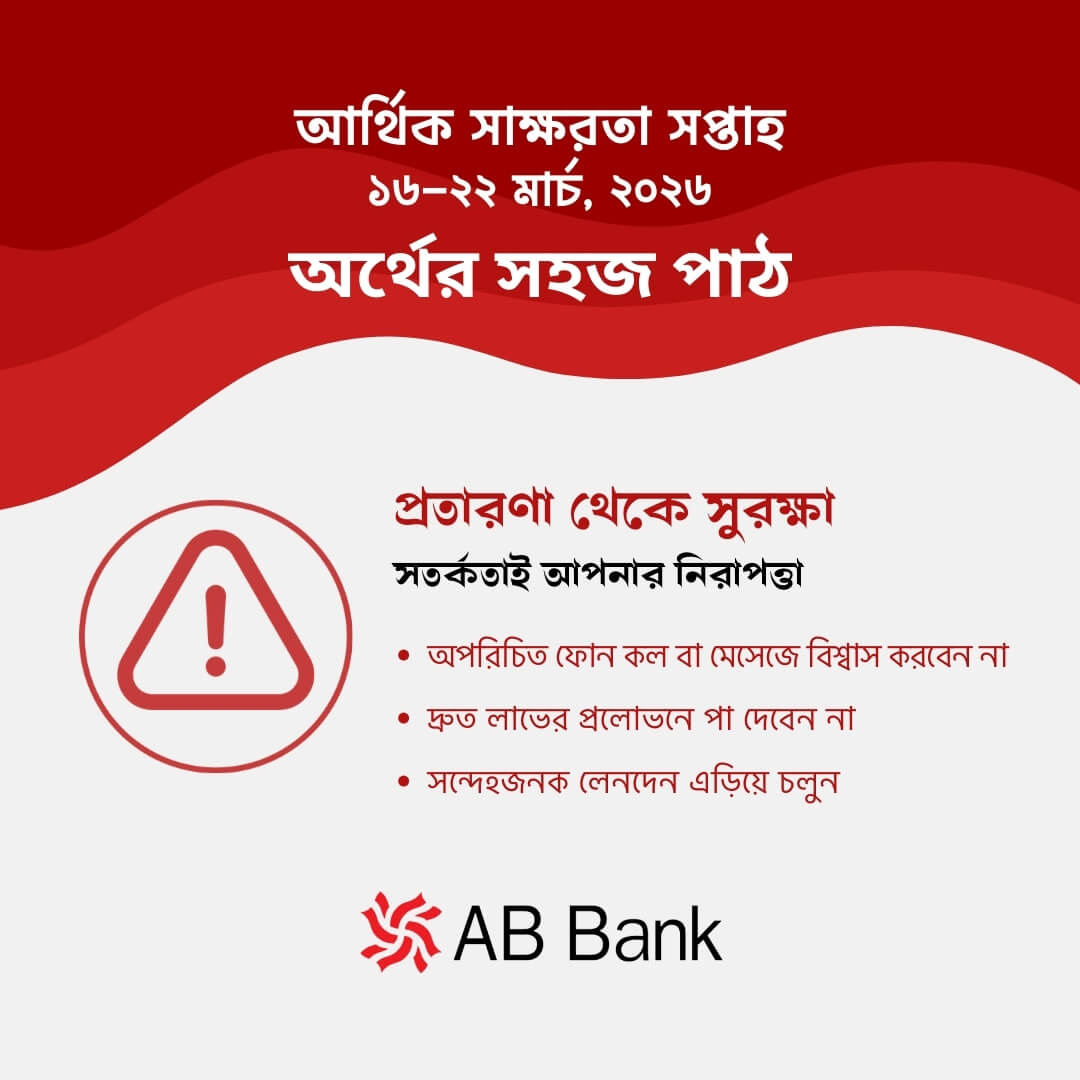

৫. প্রতারণা থেকে সুরক্ষা: সতর্কতার গুরুত্ব

প্রলোভনমূলক কল, মেসেজ বা লিঙ্কে বিশ্বাস করা বিপজ্জনক। প্রতারকরা সাধারণত দ্রুত লাভের প্রতিশ্রুতি দিয়ে ফাঁদ পাতে। তরুণদের উচিত প্রতিটি আর্থিক সিদ্ধান্তে যাচাই-বাছাই করা এবং সন্দেহজনক প্রস্তাব এড়িয়ে চলা। সচেতনতা ও সতর্কতা হলো প্রতারণা রোধের সবচেয়ে কার্যকর উপায়।

পরিশেষে বলা যায়, “Smart Money Talks” শুধু একটি প্রচারণা নয়, এটি কিশোর ও তরুণদের আর্থিক স্বাধীনতার পথে এগিয়ে যাওয়ার আহ্বান। অর্থ ব্যবস্থাপনা, শিক্ষাঋণ, সঞ্চয় ও বিনিয়োগ, ডিজিটাল নিরাপত্তা এবং প্রতারণা প্রতিরোধ — এসব বিষয় কিশোর ও তরুণদের আর্থিক সাক্ষরতায় সচেতন করে তোলে। সচেতন তরুণই হবে স্মার্ট নাগরিক, আর স্মার্ট নাগরিকই গড়ে তুলবে নিরাপদ অর্থনৈতিক ভবিষ্যৎ।

Financial Literacy Wing of AB Bank PLC. conducted a Financial Literacy program at Moinunnessa Girl’s High School, Sylhet on June 04, 2023 through AB Bank PLC., VIP Road Branch. Two Financial Literacy Officials delivered their presentation to the participants. Important Financial topics on savings, bank account, school banking, customer rights and protection were discussed among the participants.

Financial Literacy Wing of AB Bank PLC. conducted a Financial Literacy program at Savar Sweaters Limited, Kalurghat Heavy I/A, Chattogram on June 07, 2023 through Agrabad Branch. Participants of the program were readymade garment (RMG) workers. Financial Literacy Official delivered prudent lectures on financial planning, savings and bank accounts for RMG workers. Customer rights and protection issues were also discussed in the session.

Financial Literacy Wing of AB Bank PLC. conducted a Financial Literacy Program at AB Bank Training Academy, Dhaka on August 16, 2023. Women Entrepreneurs from different sectors were the participants in that program. Head of General Banking Operations, Head of AB Bank Training Academy and other officials of FLW were also present at the program. Financial Literacy Officials delivered prudent lectures on financial planning, savings, bank accounts for women, process of running a business as an entrepreneur, customer rights and protection issues among the participants.

Financial Literacy Wing of AB Bank PLC. conducted a Financial Literacy program at Hosnigonj Girls Government primary school, Rajshahi on September 18, 2023 through Rajshahi Branch. Students and their guardians of the school were the participants in that program. Branch Manager and a senior official of Rajshahi Branch were also present at the program. Financial Literacy Official delivered prudent lectures on savings, bank accounts, school banking, customer rights and protection issues among the participants.

Financial Literacy Wing of AB Bank PLC. conducted a Financial Literacy Program at Khulna Branch on October 25, 2023. The target participants of that program were low income marginalized people. Regional Manager of Khulna, Operations Manager and a senior official of Khulna Branch were also present at the program. Financial Literacy Official delivered lectures on savings, bank accounts, no-frill accounts, customer rights and protection issues among the participants.

Financial Literacy Wing of AB Bank PLC. conducted a Financial Literacy Program at Rangpur Branch on November 15, 2023. The target participants of that program were farmers and low income marginalized people. Branch Manager, Operations Manager and other senior officials of Rangpur Branch were also present at the program. Financial Literacy Officials delivered lectures on savings, Bank accounts, no-frill accounts, customer rights and protection issues among the participants.